वाणिज्य बैंकहरूको लाभांश क्षमता र वित्तीय स्वास्थ्यको विश्लेषण: २०८०/०८१ का वित्तीय नतिजाहरू

Author

NEPSE trading

आर्थिक वर्ष २०८०/०८१ को चौथो त्रैमाससम्म सञ्चालनमा रहेका २० वाणिज्य बैंकहरूले अपरिष्कृत वित्तीय विवरण सार्वजनिक गरेका छन्। यी विवरणहरू बैंकहरूको आर्थिक स्वास्थ्य, नाफा, र लाभांश वितरण क्षमताको साक्षी हुन्। समग्रमा, बैंकहरूको नाफा अघिल्लो वर्षको तुलनामा १३.४० प्रतिशतले वृद्धि भएको देखिन्छ। तथापि, सबै बैंकहरूको वित्तीय प्रदर्शन समान छैन। यहाँ हामीले विभिन्न बैंकहरूको वित्तीय प्रदर्शन, लाभांश क्षमता, र वित्तीय सूचकहरूको विश्लेषण गरेका छौं।

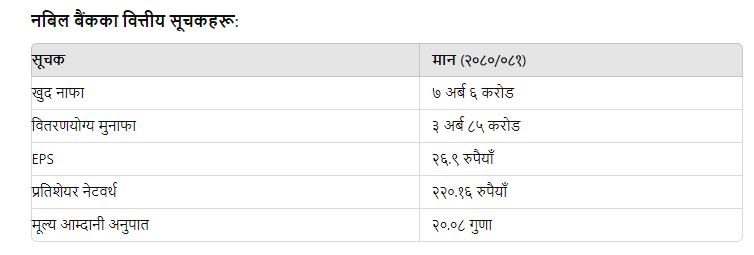

१. नबिल बैंक: उच्च नाफा र राम्रो प्रदर्शन

नाफा र लाभांश क्षमता

नबिल बैंकले आर्थिक वर्ष २०८०/०८१ मा ७ अर्ब ६ करोड रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा १०.२३ प्रतिशतले बढी हो। बैंकको खुद ब्याज आम्दानीमा ८.६९ प्रतिशतको गिरावट आएको छ, तर इम्पेरमेन्ट चार्ज घटेका कारण नाफा बढ्न पुगेको हो। नबिलको वितरणयोग्य मुनाफा तीन अर्ब ८५ करोड रुपैयाँ रहेको छ, जसले गर्दा बैंकको लाभांश वितरण क्षमता सुधार भएको छ।

वित्तीय सूचकहरू

समीक्षा अवधिमा नबिलको कुल सञ्चालन आम्दानी ६.०२ प्रतिशतले घटेको भए पनि सञ्चालन मुनाफा ६.५१ प्रतिशतले बढेको छ। बैंकको खराब कर्जा अनुपात १.१८ प्रतिशतबाट घटेर १.०७ प्रतिशतमा झरेको छ। नबिलको प्रतिशेयर आम्दानी (EPS) दुई रुपैयाँ ४२ पैसा बढेर २६ रुपैयाँ ९ पैसा पुगेको छ।

२. ग्लोबल आइएमई बैंक: नाफामा गिरावट, चुनौतीपूर्ण अवस्था

नाफा र ब्याज आम्दानी

ग्लोबल आइएमई बैंकको खुद नाफा अघिल्लो वर्षको तुलनामा १०.१३ प्रतिशतले घटेर ६ अर्ब १ करोड रुपैयाँमा सीमित भएको छ। बैंकको खुद ब्याज आम्दानी २.७४ प्रतिशतले घटेको छ भने इम्पेरमेन्ट चार्ज ३ अर्ब ७४ करोड पुगेको छ, जसले गर्दा नाफा घट्न पुगेको हो।

वित्तीय सूचकहरू

ग्लोबल आइएमई बैंकको कुल सञ्चालन आम्दानीमा २.९६ प्रतिशतको वृद्धि भए पनि सञ्चालन मुनाफा ८.२५ प्रतिशतले घटेको छ। बैंकको खराब कर्जा अनुपात ३.१५ प्रतिशतबाट बढेर ४.३७ प्रतिशत पुगेको छ, जसले गर्दा बैंकको वित्तीय स्थिरतामा दबाब परेको छ।

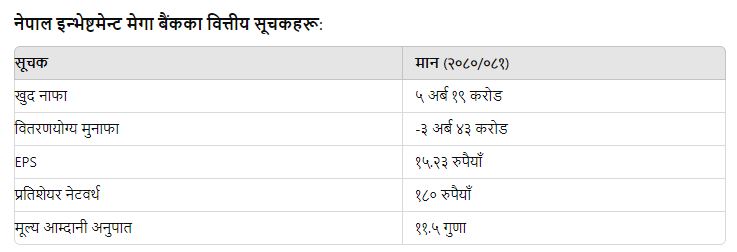

३. नेपाल इन्भेष्टमेन्ट मेगा बैंक: उच्च नाफा वृद्धि र सुधार

नाफा र ब्याज आम्दानी

नेपाल इन्भेष्टमेन्ट मेगा बैंकले ५ अर्ब १९ करोड ८३ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा ३९.७१ प्रतिशत बढी हो। बैंकको खुद ब्याज आम्दानी २२.०२ प्रतिशतले बढेको छ, जसले गर्दा बैंकको नाफा उल्लेख्य रूपमा बढ्न पुगेको हो।

वित्तीय सूचकहरू

बैंकको कुल सञ्चालन आम्दानीमा १९.६५ प्रतिशतको वृद्धि भएको छ भने सञ्चालन मुनाफा २१.६२ प्रतिशतले बढेको छ। बैंकको EPS ४ रुपैयाँ ३३ पैसा बढेर १५ रुपैयाँ २३ पैसा पुगेको छ। तथापि, बैंकको वितरणयोग्य मुनाफा ३ अर्ब ४३ करोड रुपैयाँ ऋणात्मक रहेको छ, जसले बैंकको लाभांश वितरण क्षमतामा कमी ल्याएको छ।

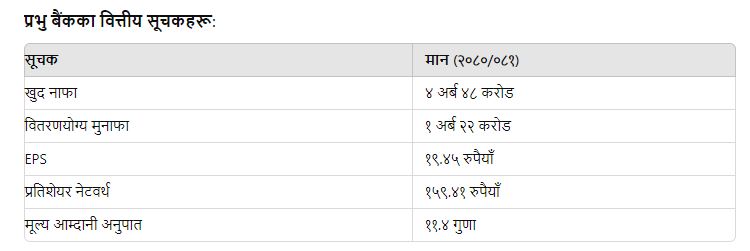

४. प्रभु बैंक: नाफामा उल्लेखनीय वृद्धि

नाफा र लाभांश क्षमता

प्रभु बैंकले गत वर्ष ४ अर्ब ४८ करोड रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा १४९९.०४ प्रतिशत बढी हो। बैंकको खुद ब्याज आम्दानी १९.४३ प्रतिशतले बढेको छ भने इम्पेरमेन्ट चार्ज ५ अर्ब २१ करोड रुपैयाँ रहेको छ, जसले नाफामा सुधार ल्याएको छ।

वित्तीय सूचकहरू

प्रभु बैंकको कुल सञ्चालन आम्दानी २०.६७ प्रतिशतले बढेको छ। बैंकको EPS १७ रुपैयाँ ८४ पैसा बढेर १९ रुपैयाँ ४५ पैसा पुगेको छ। बैंकको वितरणयोग्य मुनाफा १ अर्ब २२ करोड रुपैयाँ रहेको छ, जसले बैंकको लाभांश वितरण क्षमतामा वृद्धि गरेको छ।

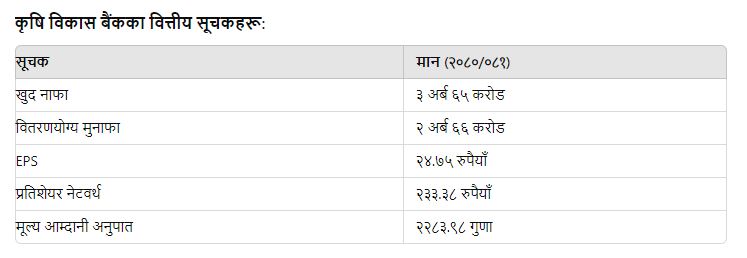

५. कृषि विकास बैंक: उत्कृष्ट वित्तीय प्रगति

नाफा र लाभांश क्षमता

कृषि विकास बैंकले २ अर्ब ६६ करोड रुपैयाँ वितरणयोग्य मुनाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा ११४.१९ प्रतिशतको वृद्धि हो। बैंकले ३ अर्ब ६५ करोड रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा १७६ प्रतिशतको छलाङ हो।

वित्तीय सूचकहरू

कृषि विकास बैंकको सञ्चालन मुनाफामा ७० प्रतिशतको वृद्धि भएको छ। बैंकको खुद ब्याज आम्दानी १० अर्ब १२ करोड रुपैयाँ पुगेको छ, जुन अघिल्लो वर्षको तुलनामा उल्लेख्य वृद्धि हो। बैंकको निक्षेप संकलन २२ प्रतिशतले बढेको छ भने कर्जा परिचालन १३ प्रतिशतले बढेको छ।

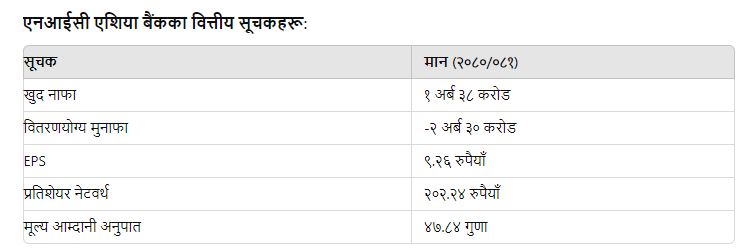

६. एनआईसी एशिया बैंक: चुनौतीपूर्ण वित्तीय अवस्था

नाफा र इम्पेरमेन्ट चार्ज

एनआईसी एशिया बैंकको नाफा घटेर १ अर्ब ३८ करोड रुपैयाँमा सीमित भएको छ, जुन अघिल्लो वर्षको तुलनामा ६८.९१ प्रतिशतले कम हो। बैंकको इम्पेरमेन्ट चार्ज २ अर्ब ८४ करोड पुगेको छ, जसले बैंकको वित्तीय स्थिरतामा दबाब ल्याएको छ।

वित्तीय सूचकहरू

एनआईसी एशिया बैंकको EPS २९ रुपैयाँ १७ पैसा घटेर ९ रुपैयाँ २६ पैसामा झरेको छ। बैंकको कुल सञ्चालन आम्दानीमा १२.३६ प्रतिशतको गिरावट आएको छ। बैंकको वितरणयोग्य मुनाफा २ अर्ब ३० करोड रुपैयाँ ऋणात्मक रहेको छ, जसले बैंकको लाभांश वितरण क्षमतामा ठूलो कमी ल्याएको छ।

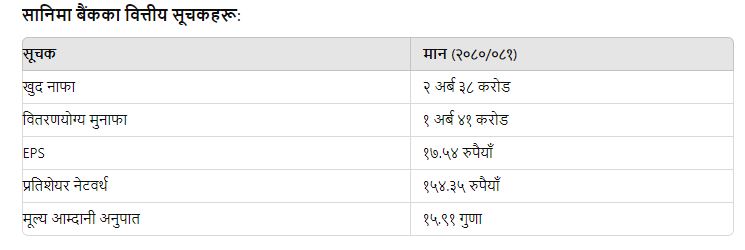

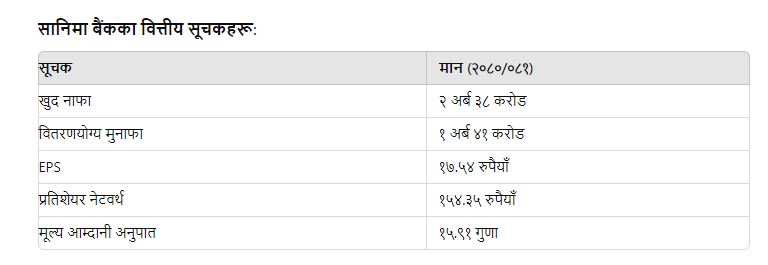

७. सानिमा बैंक: नाफामा कमी र चुनौतीहरू

नाफा र ब्याज आम्दानी

सानिमा बैंकको नाफा ८.५९ प्रतिशतले घटेर २ अर्ब ३८ करोड रुपैयाँमा सिमित भएको छ। बैंकको खुद ब्याज आम्दानी ४.६४ प्रतिशतले घटेको छ भने नोक्सानी व्यवस्थामा वृद्धिले नाफामा कमी ल्याएको छ।

वित्तीय सूचकहरू

सानिमा बैंकको EPS ३.३७ रुपैयाँ घटेर १७.५४ रुपैयाँमा सिमित भएको छ। बैंकको नेटवर्थ १५४.३५ रुपैयाँ छ। सानिमा बैंकले निष्क्रिय कर्जामा उल्लेख्य सुधार गरी १.७३ प्रतिशतमा सिमित राखेको छ।

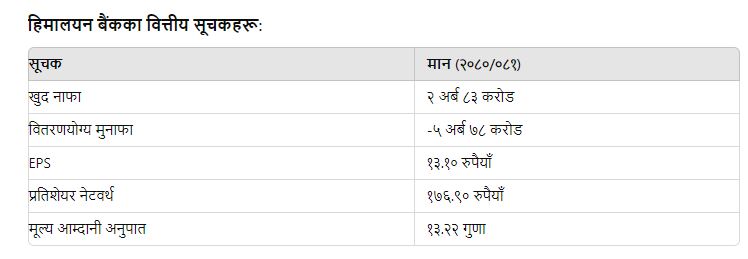

८. हिमालयन बैंक: नाफामा वृद्धि र सुधार

नाफा र ब्याज आम्दानी

हिमालयन बैंकले गत वर्षको तुलनामा नाफामा ८१.५९ प्रतिशतले वृद्धि गर्दै २ अर्ब ८३ करोड रुपैयाँ नाफा आर्जन गरेको छ। बैंकको खुद ब्याज आम्दानी १७.१२ प्रतिशतले बढेको छ, जसले गर्दा नाफामा सुधार आएको हो।

वित्तीय सूचकहरू

हिमालयन बैंकको खुद सञ्चालन मुनाफा १० अर्ब ३५ करोड रुपैयाँ पुगेको छ। बैंकको EPS १३.१० रुपैयाँमा पुगेको छ, जसले बैंकको वित्तीय प्रदर्शनमा सुधार आएको देखाउँछ। तथापि, बैंकको वितरणयोग्य मुनाफा ५ अर्ब ७८ करोड रुपैयाँ ऋणात्मक रहेको छ।

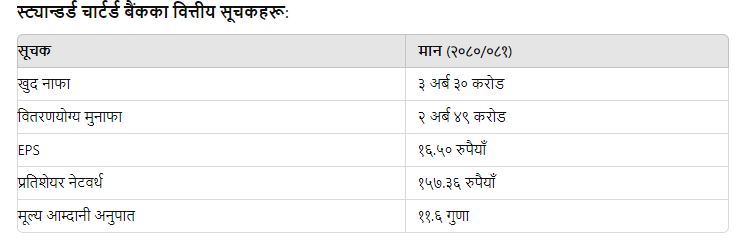

९. स्ट्यान्डर्ड चार्टर्ड बैंक: नाफामा कमी र सुधारको आवश्यकता

नाफा र ब्याज आम्दानी

स्ट्यान्डर्ड चार्टर्ड बैंकले ३ अर्ब ३० करोड रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा ४.६२ प्रतिशतले कम हो। बैंकको खुद ब्याज आम्दानी ५ अर्ब १५ करोड रुपैयाँमा झरेको छ, जसले गर्दा नाफामा कमी आएको हो।

वित्तीय सूचकहरू

स्ट्यान्डर्ड चार्टर्ड बैंकको वितरणयोग्य मुनाफा २ अर्ब ४९ करोड रुपैयाँ रहेको छ। बैंकको मूल्य आम्दानी अनुपात ११.६ गुणा रहेको छ, जसले बैंकको वित्तीय स्थिरता र लाभांश वितरण क्षमतामा सकारात्मक प्रभाव पारेको छ।

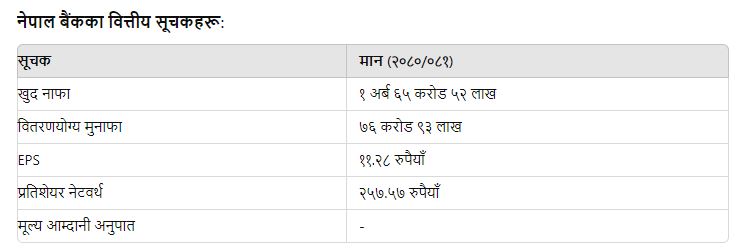

१०. नेपाल बैंक: खुद नाफामा कमी

नाफा र ब्याज आम्दानी

सरकारी स्वामित्वको नेपाल बैंक लिमिटेडले गत आर्थिक वर्षमा १ अर्ब ६५ करोड ५२ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा ५१.८५ प्रतिशतले कम हो। बैंकको खुद ब्याज आम्दानी ६.४३ प्रतिशतले घटेर ८ अर्ब ८० करोड २१ लाख रुपैयाँमा सीमित भएको छ।

वित्तीय सूचकहरू

नेपाल बैंकको कुल सञ्चालन आम्दानीमा सामान्य गिरावट आएको छ भने इम्पेयरमेन्ट चार्जमा वृद्धि देखिएको छ। बैंकको EPS २३ रुपैयाँ ३९ पैसाबाट घटेर ११ रुपैयाँ २८ पैसामा झरेको छ। वितरणयोग्य मुनाफा भने ७६ करोड ९३ लाख रुपैयाँ रहेको छ, जसले बैंकको लाभांश वितरण क्षमतामा केही सकारात्मक असर पारेको छ।

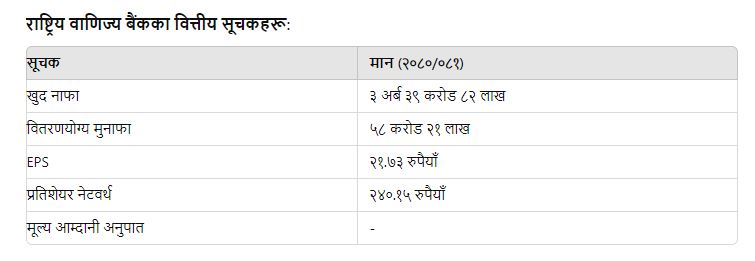

११. राष्ट्रिय वाणिज्य बैंक: मुनाफामा सामान्य गिरावट

नाफा र ब्याज आम्दानी

राष्ट्रिय वाणिज्य बैंकले गत आर्थिक वर्षमा ३ अर्ब ३९ करोड ८२ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा ५.४८ प्रतिशतले कम हो। बैंकको खुद ब्याज आम्दानी १३.३९ प्रतिशतले घटेको छ भने इम्पेयरमेन्ट चार्जमा कमी आएको छ।

वित्तीय सूचकहरू

बैंकको कुल सञ्चालन आम्दानीमा ११.१८ प्रतिशतको वृद्धि भएको छ भने सञ्चालन मुनाफा पनि ४.९४ प्रतिशतले बढेको छ। बैंकको EPS २४ रुपैयाँ २२ पैसाबाट घटेर २१ रुपैयाँ ७३ पैसामा झरेको छ। बैंकको वितरणयोग्य मुनाफा ५८ करोड २१ लाख रुपैयाँ रहेको छ।

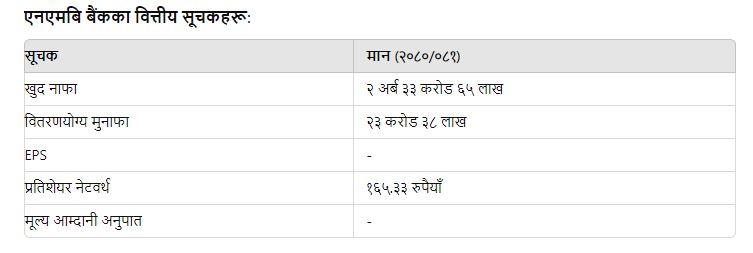

१२. एनएमबि बैंक: मुनाफामा कमी

नाफा र ब्याज आम्दानी

एनएमबि बैंकले अघिल्लो आर्थिक वर्षको तुलनामा खुद मुनाफामा कमी आएको विवरण सार्वजनिक गरेको छ। बैंकले गत आर्थिक वर्ष २ अर्ब ३३ करोड ६५ लाख ९९ हजार रुपैयाँ खुद मुनाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा घटेको हो।

वित्तीय सूचकहरू

बैंकको वितरणयोग्य मुनाफा २३ करोड ३८ लाखमा सीमित भएको छ, जसले बैंकको लाभांश वितरण क्षमतामा कमी ल्याएको छ। यस अवधिमा बैंकको आधार दर १०.३७ प्रतिशतबाट घटेर ८.४२ प्रतिशतमा झरेको छ।

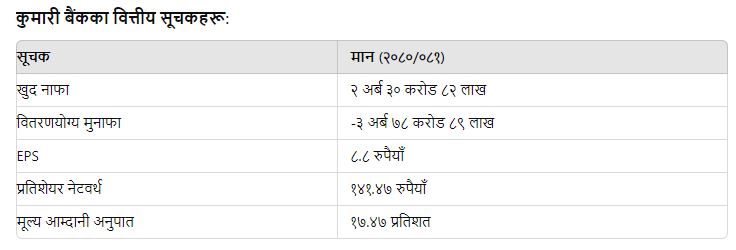

१३. कुमारी बैंक: मुनाफामा वृद्धि, तर चुनौतीपूर्ण वित्तीय अवस्था

नाफा र ब्याज आम्दानी

कुमारी बैंकले गत आर्थिक वर्षमा २ अर्ब ३० करोड ८२ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा ३४५.६८ प्रतिशतले बढी हो। बैंकको सञ्चालन नाफामा वृद्धि भए पनि नोक्सानी व्यवस्थामा वृद्धि भएकोले बैंकको वितरणयोग्य मुनाफा ऋणात्मक छ।

वित्तीय सूचकहरू

कुमारी बैंकको खुद ब्याज आम्दानी ०.७२ प्रतिशतले घटेर १० अर्ब ९८ करोड ६८ लाख रुपैयाँमा सीमित भएको छ। बैंकको वितरणयोग्य नाफा ३ अर्ब ७८ करोड ८९ लाख रुपैयाँ ऋणात्मक रहेको छ, जसले बैंकको लाभांश वितरण क्षमतामा दबाब पारेको छ।

१४. सानिमा बैंक: नाफामा कमी र चुनौतीपूर्ण अवस्था

नाफा र ब्याज आम्दानी

सानिमा बैंकको नाफा ८.५९ प्रतिशतले घटेर २ अर्ब ३८ करोड रुपैयाँमा सिमित भएको छ। बैंकको ब्याज आम्दानीमा ४.१० प्रतिशतको गिरावट आएको छ, जसले गर्दा नाफामा कमी आएको हो।

वित्तीय सूचकहरू

सानिमा बैंकको EPS १७.५४ रुपैयाँ रहेको छ भने नेटवर्थ १५४.३५ रुपैयाँमा सिमित रहेको छ। बैंकको नोक्सानी व्यवस्थामा वृद्धि भएको छ, जसले बैंकको नाफा घटाउन योगदान पुर्याएको छ। बैंकको वितरणयोग्य मुनाफा १ अर्ब ४१ करोड रुपैयाँ रहेको छ, जसले बैंकको लाभांश क्षमतामा केही कमी ल्याएको छ।

१५. सिद्धार्थ बैंक: नाफामा कमी

नाफा र ब्याज आम्दानी

सिद्धार्थ बैंकको खुद नाफा ३ अर्ब १ करोड रुपैयाँ रहेको छ, जुन अघिल्लो वर्षको तुलनामा ४.७८ प्रतिशतले कम हो। बैंकको खुद ब्याज आम्दानी सामान्य घटेको छ भने इम्पेरमेन्ट चार्ज सामान्य बढेका कारण बैंकको नाफामा कमी आएको हो।

वित्तीय सूचकहरू

सिद्धार्थ बैंकको EPS २१ रुपैयाँ ४० पैसा रहेको छ भने वितरणयोग्य मुनाफा ३६ करोड ६६ लाख रुपैयाँ रहेको छ। बैंकको नेटवर्थ १९६ रुपैयाँ ३६ पैसा रहेको छ, जसले बैंकको वित्तीय स्थिरतालाई दर्शाउँछ।

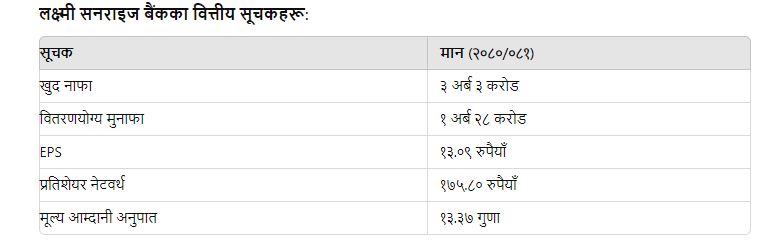

लक्ष्मी सनराइज बैंक: मुनाफामा वृद्धि

नाफा र ब्याज आम्दानी

लक्ष्मी सनराइज बैंकले आर्थिक वर्ष २०८०/०८१ मा ३ अर्ब ३ करोड रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो आर्थिक वर्षको तुलनामा ३२.७९ प्रतिशतले वृद्धि भएको हो। बैंकको खुद ब्याज आम्दानीमा १०३.९७ प्रतिशतको वृद्धि भएको छ, जसले बैंकको नाफा उल्लेखनीय रूपमा बढ्न पुगेको हो।

वित्तीय सूचकहरू

लक्ष्मी सनराइज बैंकको कुल सञ्चालन आम्दानीमा ९०.५० प्रतिशतको वृद्धि भएको छ भने सञ्चालन मुनाफा पनि ३५.९९ प्रतिशतले बढेको छ। बैंकको EPS २ रुपैयाँ ५४ पैसा बढेर १३ रुपैयाँ ९ पैसा पुगेको छ। असार मसान्तसम्ममा बैंकको प्रतिशेयर नेटवर्थ १७५ रुपैयाँ ८० पैसा रहेको छ। सो अवधिसम्ममा बैंकको वितरणयोग्य मुनाफा भने १ अर्ब २८ करोड रुपैयाँ रहेको छ, जसले बैंकको लाभांश वितरण क्षमतामा वृद्धि गरेको छ।

लक्ष्मी सनराइज बैंकका वित्तीय सूचकहरू:

सूचकमान (२०८०/०८१)खुद नाफा३ अर्ब ३ करोडवितरणयोग्य मुनाफा१ अर्ब २८ करोडEPS१३.०९ रुपैयाँप्रतिशेयर नेटवर्थ१७५.८० रुपैयाँमूल्य आम्दानी अनुपात१३.३७ गुणा

लक्ष्मी सनराइज बैंकले आर्थिक रूपमा सुधार गर्दै मुनाफा आर्जनमा सफलता पाएको छ। बैंकको सञ्चालन मुनाफा र वितरणयोग्य मुनाफामा वृद्धि देखिएको छ, जसले बैंकको लाभांश वितरण क्षमतालाई मजबुत बनाएको छ।

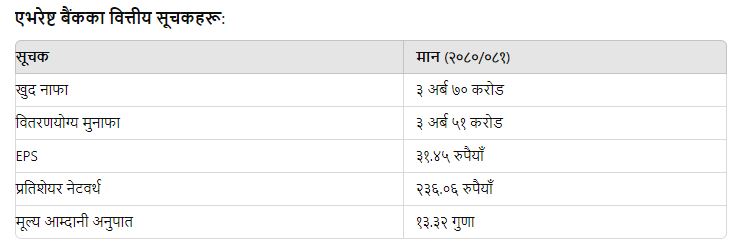

१७. एभरेष्ट बैंक: उच्च लाभांश क्षमता

नाफा र ब्याज आम्दानी

एभरेष्ट बैंकले ३ अर्ब ७० करोड रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा वृद्धि भएको हो। बैंकको कुल सञ्चालन मुनाफा ५ अर्ब ६० करोड रुपैयाँ पुगेको छ, जसले गर्दा बैंकको आर्थिक प्रदर्शन सुदृढ भएको छ। बैंकको खुद ब्याज आम्दानी पनि बढेर ७ अर्ब ६६ करोड रुपैयाँ पुगेको छ।

वित्तीय सूचकहरू

बैंकको खराब कर्जा अनुपात ०.७९ प्रतिशतबाट घटेर ०.७१ प्रतिशतमा झरेको छ, जसले बैंकको वित्तीय स्थिरता मजबुत बनाएको छ। बैंकको EPS ३१.४५ रुपैयाँ पुगेको छ, जबकि प्रतिशेयर नेटवर्थ २३६.०६ रुपैयाँ रहेको छ। वितरणयोग्य मुनाफा ३ अर्ब ५१ करोड रुपैयाँ रहेको छ, जसले बैंकको उच्च लाभांश क्षमता देखाउँछ।

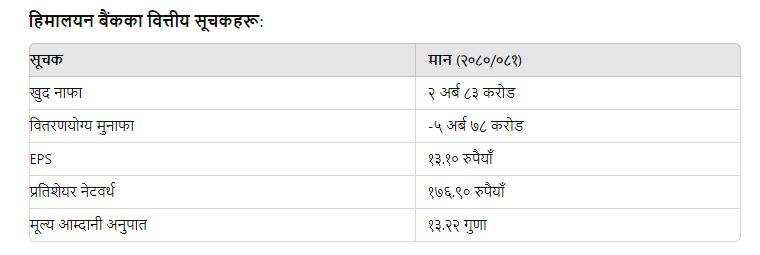

१८. हिमालयन बैंक: नाफामा वृद्धि

नाफा र ब्याज आम्दानी

हिमालयन बैंकले गत वर्षको तुलनामा नाफामा ८१.५९ प्रतिशतले वृद्धि गर्दै २ अर्ब ८३ करोड रुपैयाँ नाफा आर्जन गरेको छ। बैंकको खुद ब्याज आम्दानी १७.१२ प्रतिशतले बढेको छ, जसले गर्दा नाफामा सुधार आएको हो।

वित्तीय सूचकहरू

हिमालयन बैंकको खुद सञ्चालन मुनाफा १० अर्ब ३५ करोड रुपैयाँ पुगेको छ। बैंकको EPS १३.१० रुपैयाँमा पुगेको छ, जसले बैंकको वित्तीय प्रदर्शनमा सुधार आएको देखाउँछ। तथापि, बैंकको वितरणयोग्य मुनाफा ५ अर्ब ७८ करोड रुपैयाँ ऋणात्मक रहेको छ।

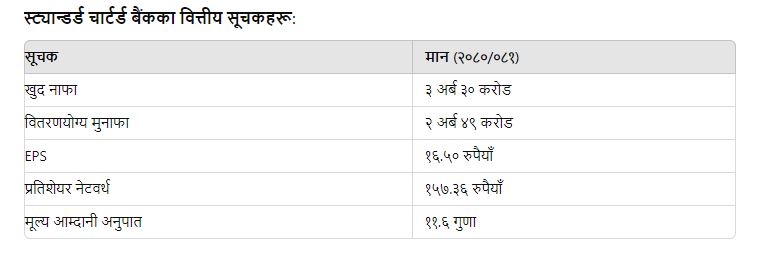

१९. स्ट्यान्डर्ड चार्टर्ड बैंक: नाफामा कमी र सुधारको आवश्यकता

नाफा र ब्याज आम्दानी

स्ट्यान्डर्ड चार्टर्ड बैंकले ३ अर्ब ३० करोड रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन अघिल्लो वर्षको तुलनामा ४.६२ प्रतिशतले कम हो। बैंकको खुद ब्याज आम्दानी ५ अर्ब १५ करोड रुपैयाँमा झरेको छ, जसले गर्दा नाफामा कमी आएको हो।

वित्तीय सूचकहरू

स्ट्यान्डर्ड चार्टर्ड बैंकको वितरणयोग्य मुनाफा २ अर्ब ४९ करोड रुपैयाँ रहेको छ। बैंकको मूल्य आम्दानी अनुपात ११.६ गुणा रहेको छ, जसले बैंकको वित्तीय स्थिरता र लाभांश वितरण क्षमतामा सकारात्मक प्रभाव पारेको छ।

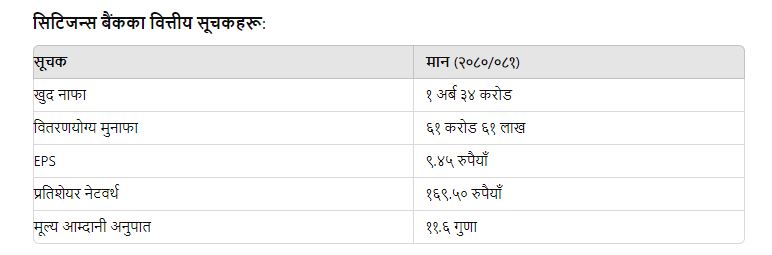

२०. सिटिजन्स बैंक: नाफामा कमी

नाफा र ब्याज आम्दानी

सिटिजन्स बैंकले यो गत आर्थिक वर्षमा १ अर्ब ३४ करोड रुपैयाँ बराबरको नाफा कमाएको छ, जुन अघिल्लो वर्षको तुलनामा २८ प्रतिशतले घटेको हो। बैंकको खुद ब्याज आम्दानी ५ अर्ब ६८ करोड रुपैयाँ रहेको छ, जुन अघिल्लो वर्षको तुलनामा थोरै घटेको हो।

वित्तीय सूचकहरू

बैंकको इम्पेरमेन्ट चार्जबापत १ अर्ब ७६ करोड रुपैयाँ प्रोभिजनिङ गरेको छ, जसले बैंकको नाफा घटाएको छ। बैंकको वितरणयोग्य मुनाफा ६१ करोड ६१ लाख रुपैयाँ रहेको छ।

निष्कर्ष: वाणिज्य बैंकहरूको वित्तीय स्वास्थ्यको मिश्रित तस्वीर

वाणिज्य बैंकहरूको २०८०/०८१ को वित्तीय प्रदर्शनले विविधतायुक्त तस्वीर प्रस्तुत गरेको छ। केही बैंकहरूले उल्लेखनीय नाफा आर्जन गरेका छन् भने केही बैंकहरूले वित्तीय चुनौतीहरूको सामना गरेका छन्। समग्रमा, बैंकिङ क्षेत्रले अघिल्लो वर्षको तुलनामा सुधार देखाए पनि लाभांश वितरण क्षमतामा असमानता देखिएको छ। आगामी वर्षमा बैंकहरूले आफ्नो वित्तीय स्थिति सुदृढ गर्दै लगानीकर्ताको विश्वास जित्ने प्रयास गर्नुपर्नेछ।