बैंकहरूको तरलता र कर्जाको मागको स्थिति

Author

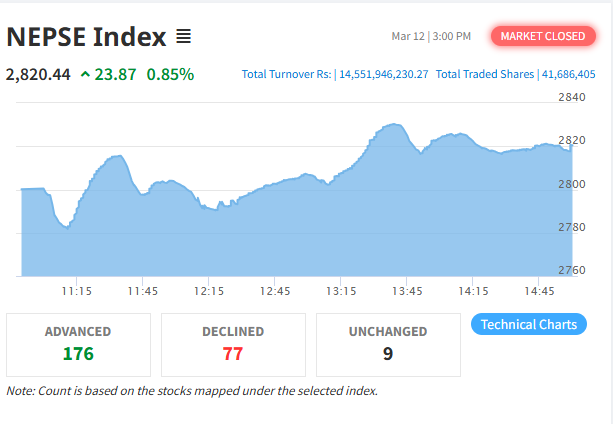

NEPSE trading

हाल बैंकहरूमा पर्याप्त तरलता रहेको छ, तर बजारमा कर्जाको माग नहुँदा बैंकहरू भल्टमा नगद राखेर बस्न बाध्य भएका छन्। भदौ १६ सम्ममा ७८.९४ प्रतिशत कर्जा–निक्षेप अनुपात (सीडी रेसियो) कायम गरेका बैंकहरूसँग ६ खर्ब रुपैयाँभन्दा माथि लगानीयोग्य पुँजी रहेको छ।

मुख्य बुँदाहरू:

तरलता स्थिति:

बैंकहरूले कूल ६४ खर्ब ६४ अर्ब रुपियाँ निक्षेप संकलन गरेका छन्, जसमा ५१ खर्ब ९१ अर्ब मात्र कर्जा लगानी भएको छ।

बैंकहरूको निक्षेपलाई लगानी गर्न नपाउँदा ‘कस्ट अफ फण्ड’ बढेको छ।

ब्याजदर स्थिति:

पछिल्लो ३२ महिनायता सबैभन्दा न्यून ब्याजदरमा कर्जा उपलब्ध छ। बैंकहरूको औसत आधार दर ८.०१ प्रतिशतमा झरेको छ, जसले कर्जाको ब्याजदरमा गिरावट ल्याएको छ।

स्प्रेड रेट:

नेपाल राष्ट्र बैंकले बैंकहरूका लागि अधिकतम ४ प्रतिशतको स्प्रेडदरको सीमा तोकेको छ।

असार महिनाको स्प्रेडदरलाई आधार मान्दा, १६ वटा बैंकको स्प्रेडदर चार प्रतिशतभन्दा तल रहेको छ।

प्राथमिकताप्राप्त क्षेत्रहरू:

कृषि, पर्यटन, उद्योग, लघु उर्जा तथा साना, लघु तथा घरेलु उद्योग (एसएमईज) जस्ता प्राथमिकताप्राप्त क्षेत्रहरूमा दुई प्रतिशतभन्दा बढी प्रिमियम चार्ज गर्न नपाउने व्यवस्था छ।

कम आधार दर भएका बैंकहरू:

आठ वटा वाणिज्य बैंकको आधार दर औसतभन्दा पनि कम छ, जसमध्ये नेपाल बैंक, राष्ट्रिय वाणिज्य बैंक, नबिल बैंक, नेपाल इन्भेष्टमेन्ट मेगा बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक, एभरेष्ट बैंक, ग्लोबल आईएमई बैंक, र सानिमा बैंक छन्।

निष्कर्ष:

बैंकहरूसँग पर्याप्त तरलता भए पनि बजारमा कर्जाको माग कम छ। ब्याजदर कम भए पनि कर्जाको माग घट्दो क्रममा रहेको छ, जसले बैंकहरूको फन्ड व्यवस्थापनमा चुनौती थपेको छ। स्प्रेडदर र आधार दरको घटबढले निक्षेपकर्ता र ऋणी दुवैलाई प्रभावित गर्न सक्छ, जसले गर्दा कर्जाको ब्याजदरमा सुधार ल्याउन अझै प्रयास आवश्यक छ।