बैंकिङ क्षेत्रमा जोखिम व्यवस्थापन: आवश्यकता र रणनीतिहरू

Author

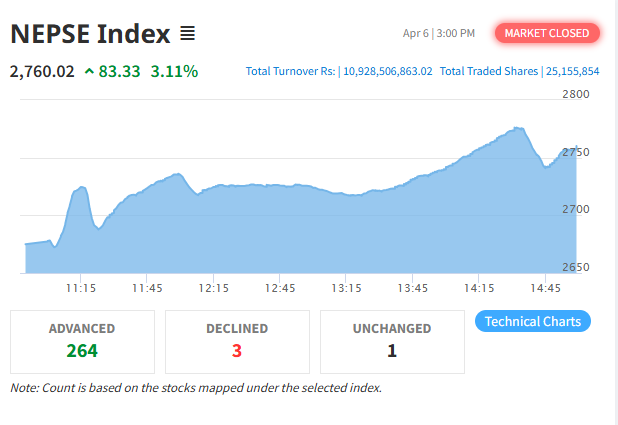

NEPSE trading

जोखिम व्यवस्थापनका प्रकारहरू

१. कर्जा जोखिम

कर्जा जोखिम भन्नाले कर्जा वा सापटी लिने वा दिने कुनै एक पक्षले पूरा गर्नुपर्ने दायित्व पूरा गर्नबाट बञ्चित गराइएको कारण उत्पन्न हुने जोखिमलाई बुझ्नुपर्दछ। कर्जा जोखिम व्यवस्थापनको मुख्य उद्देश्य जोखिमको न्युनिकरण गर्नु र कर्जा जोखिमलाई स्वीकृत मापदण्डभित्र कायम राखेर बैंकको जोखिम समायोजित प्रतिफल दरलाई अधिकतममा पुर्याउनु हो।

२. बजार जोखिम

बजारमा भइरहने परिवर्तनका कारण बैंकमा हुने सम्भावित नोक्सानीलाई बजार जोखिम भनिन्छ। व्याजदर, मुद्रा विनिमय दर, तथा अन्य सम्बन्धित मूल्यहरु नकारात्मक ढंगले प्रभावित हुँदा बैंकको आर्जनमा प्रभाव पर्न जान्छ। बजार जोखिम व्यवस्थापनले बैंकको तरलता, व्याजदर, विदेशी विनिमय लगायत अन्य सम्बन्धित पक्षहरुको मापन, अनुगमन र व्यवस्थापन गर्न मद्दत गर्छ।

३. तरलता जोखिम

बैंकले आफ्नो दायित्व पूरा गर्न रकम जुटाउन नसक्नु वा जुटाउँदा अस्वभाविक दस्तुर तिर्नुपर्ने अवस्थाले तरलता जोखिमको सिर्जना हुन्छ। यस्तो जोखिम व्यवस्थापन गर्न निक्षेप, लगानी, र वासलात बाहिरको दाबीलाई भुक्तानी दिन सहायक हुन्छ।

४. व्याजदर जोखिम

व्याजदरमा परिवर्तन आएर बैंकको नाफा नोक्सान प्रभावित भई वित्तीय स्थिती समेतलाई प्रभावित बनाउँछ। व्याजदर जोखिम व्यवस्थापनको मुख्य उद्देश्य बैंकको आर्जनलाई कायम राख्ने र सम्भावित नोक्सानीलाई ग्रहण गर्न सक्ने क्षमता विकास गर्नु हो।

५. विदेशी विनिमय जोखिम

विदेशी मुद्राको विनिमय दरमा आउने परिवर्तनबाट संस्थाको वित्तीय अवस्थामा पर्न सक्ने असरलाई विदेशी विनिमयसम्बन्धी जोखिम भनिन्छ। यसले गर्दा अनुमान गरिएको सावा रकम तथा लगानीको प्रतिफल प्राप्त गर्न सकिँदैन।

६. सञ्चालन जोखिम

मानवीय गल्ती, वित्तीय जालसाझी, तथा प्राकृतिक प्रकोपका कारण उत्पत्ति हुने जोखिमहरु सञ्चालन जोखिम हुन्। सञ्चालन जोखिमलाई न्युनिकरण गर्न आन्तरिक नियन्त्रण प्रणाली तथा आन्तरिक लेखा परीक्षणलाई अपनाउन सकिन्छ।

जोखिम व्यवस्थापनका रणनीतिहरू

१. जोखिम पहिचान र मूल्यांकन

जोखिम व्यवस्थापनको पहिलो चरण जोखिम पहिचान र मूल्यांकन हो। यस अन्तर्गत जोखिमलाई प्रभाव पार्ने विभिन्न शीर्षकका मौज्दातको पहिचान, पोजिसन निक्र्योल, तथ्यांक संकलन तथा प्रशोधन गर्नुपर्छ।

२. जोखिम नियन्त्रण र अनुगमन

पहिचान गरिएको जोखिमलाई नियन्त्रण गर्न र अनुगमन गर्न प्रभावकारी योजना बनाउनु पर्छ। यसमा बैंकको तरलता, व्याजदर, विदेशी विनिमय लगायतका पक्षहरुको अनुगमन र व्यवस्थापन गर्ने योजना समावेश हुन्छ।

३. जोखिम व्यवस्थापन उपकरणहरूको प्रयोग

बैंकहरुले जोखिम व्यवस्थापनका लागि विभिन्न उपकरणहरूको प्रयोग गर्छन्, जस्तै रिपो, रिभर्स रिपो, सोझै बिक्री, सोझै खरिद, निक्षेप संकलन, र नेपाल राष्ट्र बैंक ऋणपत्र। यी उपकरणहरु मार्फत बैंकहरुले तरलता व्यवस्थापन गर्छन्।

४. सञ्चालन जोखिम न्यूनीकरण

सञ्चालन जोखिमलाई न्युनिकरण गर्न आन्तरिक नियन्त्रण प्रणाली, आन्तरिक लेखा परीक्षण, तथा बीमा प्रक्रियाको प्रयोग गर्न सकिन्छ।

निष्कर्ष

जोखिम व्यवस्थापन भनेको जोखिम बुझेर पूर्ण ज्ञान, स्पष्ट उद्देश्य र समझदारीका साथ मापन र न्युनिकरण गर्न लिइने कार्य हो। यसले संस्थालाई असफल वा प्रतिष्पर्धात्मक अवस्थामा भौतिक रुपले स्विकार गर्न नसकिने नोक्सानी हुनबाट बचाउँछ। बैंकहरुको वित्तीय व्यवस्थापनको लागि जोखिम व्यवस्थापन आवश्यक कार्य हो। यसले संस्थाको अस्तित्वलाई दीगो र स्थिर राख्न मद्दत गर्छ।