नेपाल राष्ट्र बैंकको तथ्यांक : बैंकिङ क्षेत्रमा व्यक्तिगत निक्षेपको उच्च हिस्सा

Author

NEPSE trading

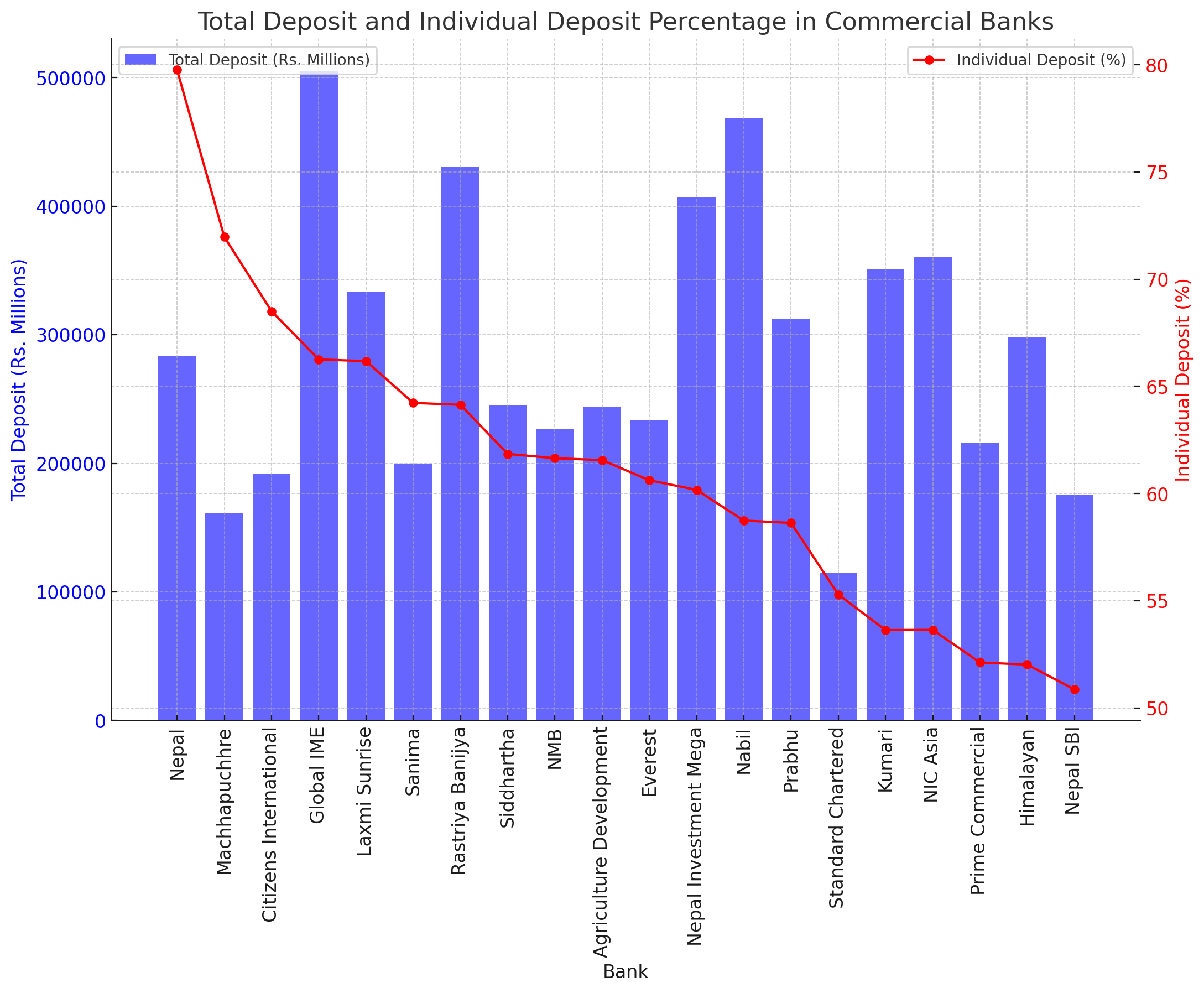

नेपाल राष्ट्र बैंकका अनुसार, गत आर्थिक वर्षमा बैंक तथा वित्तीय संस्थाहरूले कुल ७ खर्ब ४२ अर्ब रुपैयाँ निक्षेप संकलन गरेका छन्, जसमध्ये व्यक्तिगत निक्षेपको हिस्सा उच्च रहेको देखिएको छ।

मुख्य बुँदाहरू:

निक्षेप र कर्जा वृद्धिदर:

निक्षेप वृद्धिदर: १३ प्रतिशत।

कर्जा वृद्धिदर: ५.३ प्रतिशत।

निजी क्षेत्रतर्फ कर्जा विस्तारको लक्ष्य ११.५ प्रतिशत भए पनि आधा मात्र हासिल भयो।

व्यक्तिगत र संस्थागत निक्षेपको हिस्सा:

कुल निक्षेपमा व्यक्तिगत निक्षेपको हिस्सा ६१ प्रतिशत र संस्थागत निक्षेपको हिस्सा ३९ प्रतिशत छ।

वाणिज्य बैंकहरूको कुल ५७ खर्ब ५६ करोड रुपैयाँ निक्षेपमा सर्वसाधारणको हिस्सा ३५ खर्ब २० अर्ब रुपैयाँ (लगभग ६१ प्रतिशत) रहेको छ।

विभिन्न बैंकमा व्यक्तिगत निक्षेपको अवस्था:

नेपाल बैंक: कुल २ खर्ब ८३ अर्ब निक्षेप, जसमध्ये २ खर्ब २६ अर्ब रुपैयाँ व्यक्तिगत (७९.७७ प्रतिशत)।

माछापुच्छ्रे बैंक: कुल १ खर्ब ६१ अर्ब रुपैयाँ निक्षेप, जसमध्ये ७१.९८ प्रतिशत (१ अर्ब १६ अर्ब रुपैयाँ) व्यक्तिगत।

सिटिजन्स बैंक: कुल १ खर्ब ९१ अर्ब निक्षेप, जसमध्ये ६८.५१ प्रतिशत (१ खर्ब ३१ अर्ब रुपैयाँ) व्यक्तिगत।

ग्लोबल आइएमई बैंक: कुल ५ खर्ब ४ अर्ब निक्षेप, जसमध्ये ३ खर्ब ३४ अर्ब व्यक्तिगत (६८ प्रतिशत)।

लक्ष्मी सनराइज बैंक: कुल ३ खर्ब ३३ अर्ब निक्षेप, जसमध्ये २ खर्ब २० अर्ब व्यक्तिगत (६८ प्रतिशत)।

सानिमा, राष्ट्रिय वाणिज्य, सिद्धार्थ, एनएमबी, कृषि विकास, एभरेष्ट, नेपाल इन्भेष्टमेन्ट मेगा बैंक: सबैमा व्यक्तिगत निक्षेपको हिस्सा ६० प्रतिशत बढी।

व्यक्तिगत निक्षेपको कम हिस्सा भएका बैंकहरू:

नेपाल एसबीआइ बैंक: कुल १ खर्ब ७५ अर्ब निक्षेप, जसमध्ये व्यक्तिगत हिस्सा ५०.८६ प्रतिशत मात्र।

हिमालयन बैंक: कुल निक्षेपको ५२.०२ प्रतिशत मात्र व्यक्तिगत।

अन्य प्रमुख तथ्यांकहरू:

ठूला भनिएका नबिल, कुमारी, एनआइसी एशिया, प्राइम कमर्शियल बैंकमा व्यक्तिगत निक्षेपको हिस्सा औसतभन्दा कम छ।

नेपाल बैंकमा व्यक्तिगत निक्षेपको सबैभन्दा ठूलो हिस्सा (७९.७७ प्रतिशत) रहेको छ।

निष्कर्ष:

नेपाल राष्ट्र बैंकका तथ्यांक अनुसार, अधिकांश वाणिज्य बैंकहरूको निक्षेपमा व्यक्तिगत हिस्सेदारी उच्च रहेको छ, जसले बैंकहरूको वित्तीय स्थायित्वमा योगदान पुर्याइरहेको छ। तथापि, केही बैंकमा व्यक्तिगत निक्षेपको हिस्सा तुलनात्मक रूपमा कम देखिएको छ, जुन बैंकहरूका लागि जोखिमपूर्ण हुन सक्छ।